L’essentiel à retenir : La plus-value immobilière peut lourdement impacter votre vente, atteignant 36,2 % du gain. Cependant, l’exonération de la résidence principale est totale, et de nombreux leviers d’optimisation existent pour les autres biens. Anticiper les calculs et rassembler tous les justificatifs est essentiel pour réduire légalement votre imposition.

La plus-value immobilière : ce gain tant espéré cache souvent une fiscalité complexe et piégeuse, capable de siphonner jusqu’à 36,2% de votre bénéfice. Ne vous y trompez pas : vendre un bien est une chose, mais anticiper les subtilités du calcul fiscal en est une autre, souvent source d’une légitime inquiétude et de mauvaises surprises. Ce guide d’expert, clair et direct, vous offre les clés pour déjouer les pièges, optimiser légalement votre situation et sécuriser un maximum de votre argent durement gagné, en comprenant chaque mécanisme d’exonération et d’abattement pour maximiser votre bénéfice net.

- La plus-value immobilière, décryptage d’un impôt complexe

- Calculer la plus-value imposable : les chiffres qui comptent vraiment

- L’abattement pour durée de détention : le temps, c’est de l’argent

- Les cas d’exonération : comment ne rien payer (légalement)

- Et si je perds de l’argent ? le cas de la moins-value immobilière

- Vendre en 2025-2026 : anticiper pour ne pas subir

La plus-value immobilière, décryptage d’un impôt complexe

La vente d’un bien immobilier implique la plus-value, un casse-tête fiscal. Comprendre ses rouages est essentiel pour éviter les mauvaises surprises, surtout avec les évolutions 2025-2026.

Le principe : simple en apparence, piégeux en réalité

La plus-value, c’est le bénéfice à la vente. Ce qui semble simple est piégeux : le fisc taxe le gain net, après ajustements.

Vendre sa maison, c’est une chose. Comprendre ce que le fisc va vous prendre sur votre bénéfice, c’en est une autre. Et croyez-moi, l’addition peut vite grimper.

Le gain se calcule en déduisant les frais de diagnostics du prix de vente. Le prix d’acquisition peut être majoré. Chaque euro justifié réduit votre base imposable. Pensez diagnostic immobilier.

L’impôt qui fait mal : 36,2 % au taux plein

L’impôt sur votre plus-value est lourd : 36,2 % au taux plein. Il cumule impôt sur le revenu (19 %) et prélèvements sociaux (17,2 %). C’est votre point de départ.

Réduire cet impôt légalement est l’objectif. Les règles 2025-2026 s’appliquent. Une proposition de loi de mai 2025 pourrait raccourcir l’exonération IR de 22 à 17 ans dès 2026.

Mais les prélèvements sociaux pourraient augmenter de 1,4 point en 2026 (18,6 %). Un équilibre fiscal délicat s’annonce.

Le rôle central du notaire : votre bouclier fiscal

Pas de panique. Le notaire est votre allié. Il gère tout : calcul, déclaration (formulaire 2048-IMM), et paiement au fisc. Vous le remboursez.

Il est responsable des démarches. Fournissez tous les justificatifs (factures de travaux, frais d’acquisition). Chaque document est essentiel.

C’est votre bouclier contre une imposition trop lourde. Optimisez votre fiscalité.

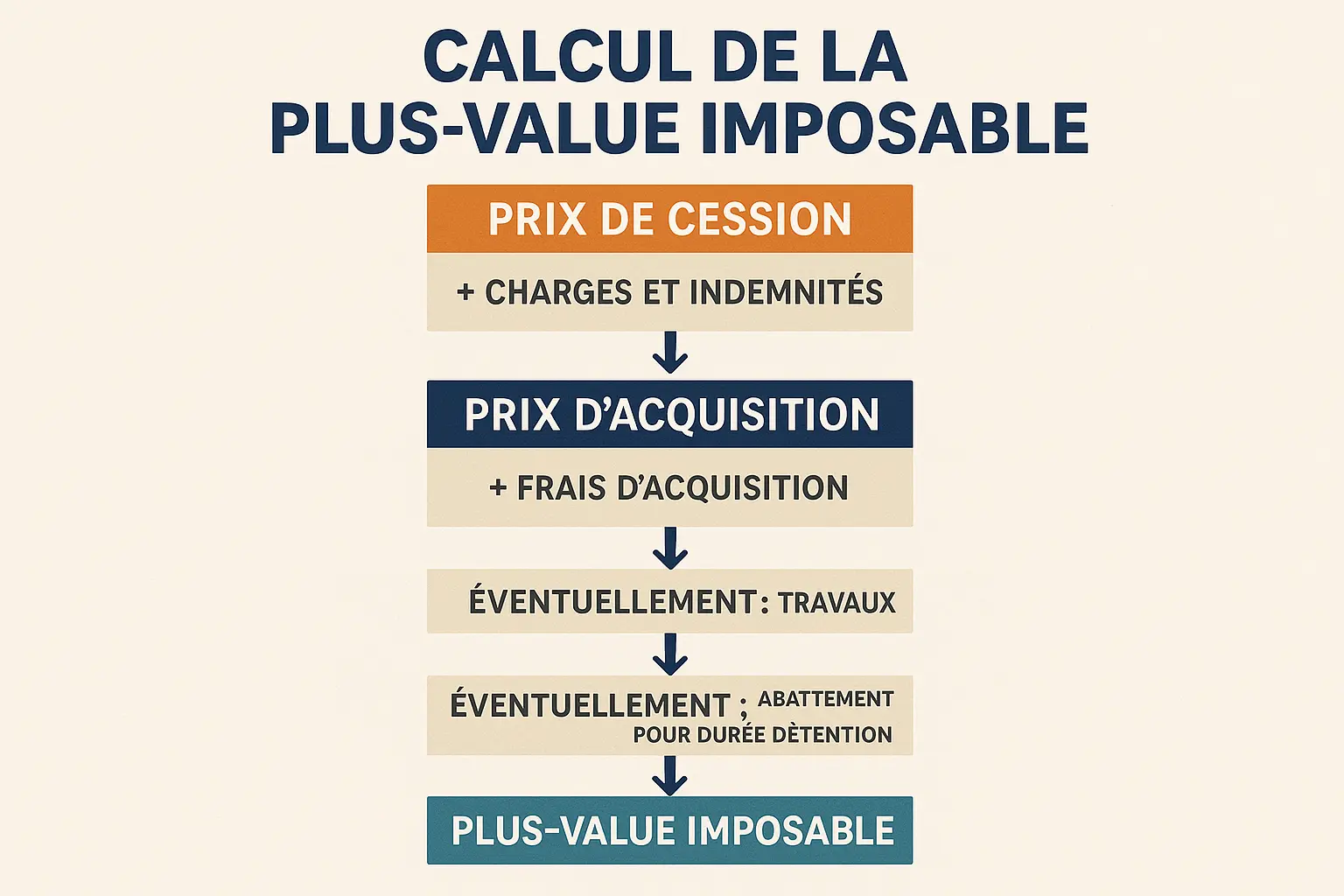

Calculer la plus-value imposable : les chiffres qui comptent vraiment

Vous vendez votre bien en 2025-2026 ? La plus-value n’est pas qu’un gain. C’est un calcul précis, souvent négligé. Pourtant, bien informé, vous pouvez optimiser votre fiscalité. Voici comment faire.

Étape 1 : déterminer le prix de vente corrigé

Le prix de vente de votre maison ou appartement n’est pas le chiffre brut de l’acte. Vous avez le droit de déduire certains frais, essentiel pour réduire votre base taxable.

Chaque euro déduit est un euro de moins sur l’impôt final. C’est une règle d’or.

- Les frais de diagnostics immobiliers obligatoires (DPE, amiante, etc.). Ces coûts, supportés par le vendeur, diminuent le prix de cession. Pour connaître le coût des diagnostics immobiliers obligatoires, consultez notre guide.

- Les frais d’agence, s’ils ont été mis à votre charge dans l’acte de vente.

- Le montant de la TVA acquittée par le vendeur, le cas échéant.

Ces frais doivent être justifiés. Gardez vos factures précieusement. C’est votre bouclier fiscal.

Étape 2 : majorer le prix d’acquisition pour réduire l’impôt

Le prix d’achat initial est votre base, mais vous pouvez l’augmenter légalement.

Pour les frais d’acquisition, deux options : les frais de notaire réels (justificatifs) ou un forfait de 7,5 % du prix d’achat.

Ce forfait est souvent plus simple, surtout sans justificatifs, et parfois plus avantageux. Pour un bien reçu par donation ou succession, le prix d’acquisition est la valeur déclarée à l’administration fiscale.

Le levier des travaux : le forfait de 15 % ou les frais réels

C’est un levier d’optimisation puissant. Si vous détenez le bien depuis plus de cinq ans, un choix crucial s’offre à vous.

Première option : un forfait de 15 % du prix d’achat. Aucun justificatif n’est nécessaire. C’est une aubaine fiscale.

Deuxième option : les frais réels pour travaux de construction, reconstruction, agrandissement ou amélioration. Les factures sont obligatoires. Attention, les dépenses de simple entretien ou réparation ne comptent pas.

Mon conseil : si vos factures de travaux sont inférieures à 15 % du prix d’achat, ou perdues, optez pour le forfait. C’est une facilité fiscale à ne pas rater. Les travaux d’amélioration, comme une rénovation énergétique, optimisent cette valeur.

Votre bien est un investissement. La plus-value immobilière est un labyrinthe fiscal. Comprendre ces mécanismes, avec les informations 2025-2026, est vital pour ne pas perdre d’argent.

L’abattement pour durée de détention : le temps, c’est de l’argent

Le fisc est strict sur la plus-value. Votre patience est récompensée : plus vous détenez un bien, moins d’impôts. C’est la règle d’or pour optimiser votre vente.

Deux horloges, deux rythmes différents

Deux calculs distincts existent pour l’IR et les PS, avec des calendriers d’abattement différents. L’exonération totale de l’IR (19 %) intervient après 22 ans. Pour les PS (17,2 %), comptez 30 ans. Avant 6 ans, aucun abattement.

Le calendrier détaillé des abattements jusqu’en 2026

Voici le détail des abattements. Ce tableau montre comment votre plus-value imposable diminue. Ces règles sont valables pour 2025-2026.

| Années de détention | Taux d’abattement cumulé IR | Taux d’abattement cumulé PS | Plus-value imposable restante (pour 50 000€ de PV brute) |

|---|---|---|---|

| 1 à 5 ans | 0% | 0% | 50 000€ |

| 6 ans | 6% | 1,65% | IR: 47 000€ / PS: 49 175€ |

| 7 ans | 12% | 3,30% | IR: 44 000€ / PS: 48 350€ |

| … | … | … | … |

| 21 ans | 96% | 26,4% | IR: 2 000€ / PS: 36 800€ |

| 22 ans | 100% | 28% | IR: 0€ / PS: 36 000€ |

| 23 ans | 100% | 37% | IR: 0€ / PS: 31 500€ |

| … | … | … | |

| 30 ans | 100% | 100% | IR: 0€ / PS: 0€ |

| Au-delà de 30 ans | 100% | 100% | IR: 0€ / PS: 0€ |

La surtaxe sur les plus-values élevées

Attention aux grosses plus-values : si votre plus-value imposable, après abattements, dépasse 50 000 €, une taxe additionnelle de 2 % à 6 % s’applique. Crucial pour les biens de valeur ou en zone tendue. Ne la sous-estimez jamais.

Calculer tout cela est complexe. Pour une estimation juste de votre plus-value et des diagnostics obligatoires, bediatec diagnostic immobilier vous offre une expertise précise et à jour.

Les cas d’exonération : comment ne rien payer (légalement)

La plus-value immobilière peut paraître complexe. Des exonérations existent pour 2025-2026. Maîtrisez ces lois pour conserver votre gain.

L’exonération reine : la résidence principale

C’est la règle d’or : la vente de votre résidence principale est totalement exonérée d’impôt sur la plus-value. Peu importe le gain ou la durée de détention, c’est simple et très avantageux.

Votre résidence principale est votre lieu d’habitation habituel et effectif. Vous y vivez la majeure partie de l’année. Conservez avis de taxe d’habitation, assurances, factures d’énergie pour preuve.

Après un déménagement, le fisc tolère 12 mois si le bien reste en vente. L’exonération est maintenue. Au-delà, justifiez son effectivité.

Un dépassement du délai peut entraîner un redressement fiscal. Le fisc peut étudier des raisons valables.

La résidence principale est le Graal de l’exonération. Tant que vous y vivez réellement au moment de la vente, le fisc ne verra pas la couleur de votre plus-value.

Les dépendances immédiates (garage, jardin) sont aussi concernées si vendues simultanément. Une opportunité d’optimiser votre cession.

Les autres portes de sortie : les exonérations sous conditions

D’autres cas permettent d’échapper à l’impôt, mais sous conditions précises. Voici les principales situations pour 2025-2026 :

- Première cession d’un logement autre que la résidence principale : Non-propriétaire de résidence principale depuis 4 ans. Réinvestissez le prix de vente pour une nouvelle résidence principale sous 24 mois. Demande expresse dans l’acte, unique.

- Vente d’un bien de faible valeur : Exonération si le prix de vente est ≤ 15 000 €. S’applique par acte de vente. Détails sur le seuil de 15 000 euros par opération de cession.

- Vendeurs modestes ou fragiles : Exonération pour titulaires de pensions de vieillesse ou CMI. Conditions : revenus (RFR N-2) et non-assujettissement à l’IFI. La CMI doit inclure la mention “invalidité”.

- Départ en maison de retraite ou EHPAD : Exonération possible pour intégration en établissement spécialisé. Le logement ne doit pas être occupé depuis le départ. Des conditions de revenus s’appliquent.

Les abattements exceptionnels en zones tendues (valable jusqu’à fin 2025)

Jusqu’à fin 2025, un abattement exceptionnel de 60 % (voire plus) s’applique sur la plus-value des terrains à bâtir ou biens à démolir en zones A et A bis. Cette mesure encourage la construction de logements collectifs.

L’exonération s’applique si la promesse de vente est signée avant le 31 décembre 2025. L’acheteur doit s’engager à construire des logements collectifs. C’est crucial pour les propriétaires concernés.

L’abattement peut atteindre 85 % si 50 % des logements sont sociaux ou intermédiaires. Une exonération totale est même prévue pour les constructions dédiées.

Et si je perds de l’argent ? le cas de la moins-value immobilière

Personne n’aime l’idée de vendre à perte. C’est un coup dur. Quand une moins-value immobilière se présente, on espère compenser, réduire ses impôts. Mais pour un particulier, la réalité est souvent bien plus amère.

Une mauvaise nouvelle qui ne sert (presque) à rien

Une moins-value immobilière, c’est votre prix de vente corrigé, inférieur au prix d’acquisition majoré. Pour un particulier, c’est une perte sèche. Si vous vendez résidence secondaire ou locatif avec moins-value, cette perte n’est ni déductible de vos revenus, ni reportable. C’est la règle. Inutile de la mentionner sur votre déclaration.

L’unique exception à la règle

Une lueur d’espoir existe, mais elle est minuscule, très spécifique. Elle concerne la vente en bloc d’un immeuble acquis par fractions successives. Imaginez : vous achetez plusieurs appartements dans le même immeuble, puis revendez le tout. Dans ce cas rarissime, une moins-value sur une partie peut potentiellement se compenser avec une plus-value sur une autre.

C’est un cas d’école, prévu par le Code Général des Impôts. Mais attention : cela nécessite l’avis d’un fiscaliste pointu. Pour la plupart d’entre nous, la moins-value reste une perte sans compensation fiscale.

Vendre en 2025-2026 : anticiper pour ne pas subir

Vous vendez un bien immobilier ? En 2025-2026, les règles évoluent. Ne laissez pas la fiscalité de la plus-value vous surprendre. Préparer votre vente, c’est protéger votre portefeuille.

Garantissez une transaction fluide. L’anticipation est votre meilleure alliée face aux évolutions législatives. Évitez des pertes financières. C’est essentiel.

Votre checklist avant la vente

Avant l’annonce, une préparation rigoureuse s’impose. Chaque détail compte pour optimiser votre plus-value.

- Rassemblez vos documents : acte d’achat, factures de travaux, frais de notaire. Chaque justificatif réduit la base imposable de votre plus-value.

- Analysez votre situation : résidence principale ? Durée de détention ? Votre statut (retraite, CMI) peut donner droit à des exonérations.

- Anticipez les diagnostics obligatoires : le dossier technique est légalement requis, ses frais sont déductibles. Ne tardez pas.

L’importance d’un diagnostic irréprochable

Un diagnostic immobilier est une assurance. Des diagnostics bien réalisés (DPE, électricité, Loi Carrez) garantissent une vente sereine. Leurs coûts sont déductibles de votre plus-value et ils vous protègent contre des litiges coûteux. C’est essentiel.

Chez Bediatec, nos diagnostics immobiliers sont rapides et rigoureux. C’est votre tranquillité d’esprit, une étape clé pour optimiser votre fiscalité. Contactez-nous pour un devis rapide. Discutons de vos besoins.

Anticiper la plus-value immobilière, c’est maîtriser un impôt complexe pour mieux vendre. En rassemblant vos justificatifs et en comprenant les leviers d’optimisation (abattements, exonérations), vous pouvez significativement réduire votre fiscalité. Pour une vente sereine et des diagnostics irréprochables, garants de votre tranquillité, faites confiance à Bediatec. Contactez-nous pour préparer au mieux votre projet.

Passioné du diagnostic immobilier depuis des années, je vous partage toutes les derniéres évolutions : conformité, prix, nouvelles lois… Bonne lecture !